Perencanaan Keuangan Rumah Tangga untuk Terhindar Jeratan Masalah Utang

Dalam keuangan rumah tangga, ada unsur penghasilan dan pengeluaran yang perlu dikelola agar tidak mengalami defisit, besar pengeluaran daripada penghasilan, besar pasak daripada tiang. Untuk itu, sebelum membelanjakan uang, sebaiknya dibuatkan perencanaan keuangan rumah tangga berdasarkan kategori jenis penghasilan dan jenis pembelanjaan/pengeluaran uang.

Penghasilan:

- Gaji

- Hasil Usaha (keuntungan usaha jahit, warung, jasa potong rambut, toko online, reseller)

- Penghasilan lain-lain

Tuliskan semua jumlah penghasilan yang diterima, termasuk nominalnya, sehingga diperoleh jumlah total penghasilan dalam suatu waktu tertentu, misal sebulan.

Pengeluaran:

- Belanja kebutuhan rumah tangga (mingguan/bulanan)

- Belanja keperluan dapur harian

- Makan siang di kantor

- Asuransi kesehatan/iuran BPJS

- Gaji asisten rumah tangga, pengasuh anak

- Tagihan listrik, air, telepon, pulsa telepon genggam

- Transportasi (bensin, parkir, tol)

- Uang sekolah anak

- Buku sekolah anak, peralatan sekolah anak

- Uang jajan, mainan dan baju anak,

- Cicilan utang kendaraan

- Cicilan utang rumah atau sewa rumah

- Cicilan utang barang elektronik (TV, Hp, kulkas)

- Cicilan utang usaha

- Belanja pakaian, tas, kosmetik, ke salon

- Iuran RT/ RW, uang keamanan, iuran sampah

- Langgalan koran, majalah, buku

- Jalan-jalan, makan di restoran, nonton di bioskop

- Zakat, sedekah, sumbangan

- Tabungan

- Pengeluaran lain-lain

Daftar di atas adalah contoh jenis pengeluaran dalam sebulan. Tuliskan semua pengeluaran secara keseluruhan, lengkapi dengan jumlah rupiah yang diperkirakan akan dikeluarkan.

Apa yang harus dilakukan seandainya jumlah pengeluaran melebihi jumlah penghasilan?

Nah, inilah perlunya perencanaan dan pencatatan. Kita perlu mencermati kembali perencanaan yang telah disusun. Apakah ada salah catat atau salah jumlah?

Jika tidak ada, langkah berikutnya adalah mau tidak mau harus dilakukan pengurangan jenis dan jumlah atau kualitas barang/jasa yang dibeli, bahkan menghapus barang/jasa dari daftar pengeluaran, artinya, kita tidak jadi membeli barang/jasa tersebut. Dari sekian banyak daftar barang/jasa yang akan dibeli, tentu ada prioritas, dari sisi kebutuhan dan kepentingan.Yang tidak jadi dibeli adalah yang prioritas paling bawah. Tentu dsaja, ini bukan merupakan hal yang mudah.

Pada dasarnya, barang/jasa yang dibeli dapat dikelompokan menjadi dua hal, yaitu kebutuhan dan keinginan. Seandainya harus memilih, karena jumlah penghasilan tidak mencukupi, maka barang/jasa yang menjadi prioritas untuk diwujudkan/dibeli adalah yang berupa kebutuhan.

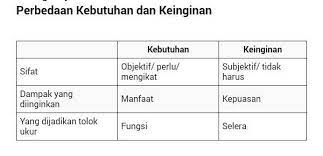

Perbedaan Kebutuhan dan Keinginan

Kebutuhan adalah sesuatu yang harus dimiliki manusia karena tingkat keperluan atau urgensinya yang tinggi. Jika seseorang memiliki kebutuhan terhadap barang atau jasa, biasanya hal paling penting yang menjadi pertimbangan adalah manfaat yang dapat diambil dari barang atau jasa tersebut beserta fungsinya.

Keinginan berada di sisi lain, biasanya bersifat subjektif, tidak terlalu berpengaruh pada kelangsungan hidup seseorang. Pemenuhan terhadap ‘keinginan’ biasanya bersifat kepuasan semata dan cenderung menyesuaikan terhadap selera individu. Keinginan bisa bersifat positif jika pemenuhannya memberi nilai tambah atau memberi dukungan terhadap pemenuhan kebutuhan yang telah tercapai.

Perlu diingat kebutuhan dan keinginan setiap orang akan berbeda-beda. Sebagai contoh, bagi orang yang pekerjaannya sebagai tukang ojek dan belum memiliki motor, motor adalah suatu kebutuhan. Bagi anak SMP, yang sekolahnya dapat dtempuh dengan motor dan angkutan umum, motor bisa jadi hanyalah adalah keinginan, tidak menjadi prioritas kebutuhan.

Di sisi lain, kebutuhan dapat dibedakan menjadi tiga, yaitu kebutuhan primer, sekunder dan tertier. Urutan barang dan jasa yang menjadi prioritas untuk dipenuhi, yang pertama adalah barang/jasa kebutuhan primer, seperti makanan minuman dan tempat tinggal. Seandainya tidak terpenuhi bisa menimbulkan sakit atau meninggal. Setelah barang primer terpenuhi, urutan kedua adalah barang sekunder, barang yang jika tidak terpenuhi tidak akan menyebabkan sakit/meninggal. Barang ketiga adalah tertier, biasanya dikategorikan sebagai barang mewah/hobby/kesenangan. Kategori kebutuhan ini pun akan berbeda pada tiap orang.

Pinjaman Utang

Utang rumah tangga diperbolehkan, dengan syarat mampu untuk mengembalikan. Untuk menilai seberapa kemampuan suatu rumah tangga dalam mengembalikan utang, baik itu cicilan atau pun sekaligus, seseorang, perlu melakukan analisis sederhana terhadap pencatatan keuangan yang dimilikinya.

Ada beberapa hal yang perlu diperhatikan saat mengajukan utang. Pertama, jumlah keseluruhan utang tidak melebihi jumlah harta/asset yang dimilikinya.

Kedua, jumlah cicilan per bulan tidak melebihi total penghasilan rutin yang diperoleh per bulan. Khusus untuk penghasilan tidak rutin jangan dijadikan sandaran untuk membayar cicilan rutin, karena yang namanya penghasilan rutin, tentu saja per bulannya kadang ada dan kadang tidak ada.

Kedua hal ini merupakan hal sederhana, rasional dan yang paling penting sudah diketahui oleh siapapun.

Namun, fakta di lapangan, rasional seseorang kadang kala tertutup dan bertindak irasional dalam mengajukan pinjaman berupa utang karena dorongan nafsu ingin memiliki sesuatu atau bujuk rayu dari promosi iklan.

Mari rencanakan uang dan utang dengan bijak!

Baca juga:

Ciri-ciri Keuangan Rumah Tangga yang Sehat

Pencatatan Keuangan Rumah Tangga (1)

Pencatatan Keuangan Rumah Tangga (2)